第三节 产品生产业务的核算

一、核算内容与账户设置

(一)核算内容

在企业产品生产过程中费用的发生、归集和分配,产品成本的形成,以及与有关方面的结算业务,是产品生产业务核算的主要内容。

(二)需要设置和运用的账户

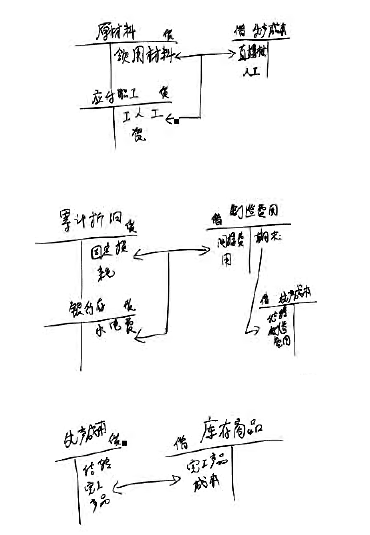

为了反映企业的产品生产业务,正确计算产品的生产成本,应开设和运用“生产成本”、“制造费用”、“应付职工薪酬”、“库存商品”等账户。

1.“生产成本”账户

“生产成本”账户是用来归集核算产品生产过程中所发生的各项费用,计算确定产品实际生产成本的账户。

明细科目:本账户应按成本计算对象进行明细核算,如“生产成本-×产品”。

2.“制造费用”账户

“制造费用”账户在费用分配之后一般没有余额。

#p#副标题#e#

#p#副标题#e#

3.“库存商品”账户

为了反映企业库存的各种商品的实际成本,需要设置和运用“库存商品”账户。库存商品是指企业已经完成全部生产过程并验收入库的商品。

明细科目:该账户应按商品产品品种规格设置明细分类账户进行明细核算,如“库存商品-×商品”。

4.“应付职工薪酬”账户

①应付职工薪酬是指企业根据有关规定应付给职工的各种薪酬,包括职工工资、奖金、津贴和补贴,职工福利费,医疗卫生、养老、失业、工伤、生育等社会保险费,住房公积金,工会经费,职工教育经费,非货币性福利等因职工提供服务而产生的义务,外商投资企业按规定从净利润中提取的职工奖励及福利基金,也在本账户核算。

②企业应当通过“应付职工薪酬”账户,核算应付职工薪酬的提取、结算、使用等情况。

③明细科目:“应付职工薪酬”账户应当按照工资、职工福利、社会保险费、住房公积金、工会经费、职工教育经费、非货币性福利等设置明细科目,进行明细核算。

④提取的应付职工薪酬根据用途计入相关资产的成本或者当期损益。

车间生产工人-生产成本

车间管理人员-制造费用

管理部门人员-“管理费用”

销售部门人员-“销售费用”

【例13】(多)应付职工薪酬是指企业根据有关规定应付给予职工的薪酬,包括( )等因职工提供服务而产生的义务。

A.职工福利费 B.住房公积金

C.工会经费 D.非货币性福利

[答案]ABCD

【例14】(多)某企业分配全月应付工资l06 000元,其中:生产产品的工人工资82 000元,车间管理人员工资13 000元,企业管理部门人员工资ll 000元。编制的以下相关会计分录中,正确的有( )。

A.借:应付职工薪酬 106 000

贷:生产成本 l06 000

B.借:生产成本 82 000

贷:应付职工薪酬 82 000

C.借:制造费用 13 000

贷:应付职工薪酬 l3 000

D.借:管理费用 ll 000

贷:应付职工薪酬 ll 000

[答案]BCD

#p#副标题#e#

#p#副标题#e#

5.“累计折旧”账户

①为了反映固定资产损耗价值(即固定资产折旧额)需设置“累计折旧”账户。

折旧的目的不仅是为了使企业在将来有能力重置固定资产,更主要的是为了通过固定资产成本的分配,实现期间收入与费用的正确配比。

②计提折旧的方法包括平均年限法、工作量法、双倍余额递减法、年数总和法。

③可用图5—19表示累计折旧这个账户的结构。

累计折旧

借方 贷方

④现有固定资产的折余价值(净值) =“固定资产”账户的借方余额-“累计折旧”账户的贷方余额

⑤对于因出售、报废等原因引起固定资产价值减少

借:固定资产清理

累计折旧

贷:固定资产

⑥核算时应注意:

固定资产应当按月计提折旧,并根据用途计入相关资产的成本或者当期损益。

基本生产车间-“制造费用”

管理部门-“管理费用”

销售部门-“销售费用”

在建工程-“在建工程”

经营租出-“其他业务成本”

未使用的固定资产-“管理费用”

为了简化核算,月份内增加的固定资产,当月不提折旧,从下月起计提折旧;月份内减少的固定资产,当月照提折旧,从下月起停止计提折旧;

已提足折旧超龄使用的固定资产,不再计提折旧;未提足折旧提前报废的固定资产,不再补提折旧。

【例15】(多)下列各项中,属于企业计提固定资产折旧的方法有( )。

A.双倍余额递减法 B.年数总和法

C.工作量法 D.加权平均法

[答案]ABC

【例16】(判)用“固定资产”账户的借方余额减去“累计折旧”账户的贷方余额,即为现有固定资产的折余价值(净残值)。( )

[答案]×

【例17】(判)企业月份内增加的固定资产当月不提折旧,月份内减少的固定资产当月照提折旧。( )

[答案]√

【例18】(多)月末计算固定资产折旧费96 000元,其中生产车间使用的固定资产折旧60 000元,行政管理部门使用的固定资产折旧20 000元,销售部门使用的固定资产折旧l6 000元。编制的以下相关会计分录中,正确的有( )。

A.借:销售费用 l6 000

贷:累计折旧 l6 000

B.借:制造费用 60 000

贷:累计折旧 60 000

C.借:管理费用 20 000

贷:累计折旧 20 000

D.借:生产成本 96 000

贷:累计折旧 96 000

[答案]ABC

#p#副标题#e#

#p#副标题#e#

二、产品生产业务的核算举例

下面以海西有限责任公司某月份的经济业务为例说明产品生产业务的核算。该公司只生产A、B两种产品,某月份发生以下产品生产业务。

【例5—19】 生产车间本月耗用甲材料25 500元,其中:生产A产品耗用l6 000元,生产B产品耗用8 000元,生产车间一般耗用1 500元。

会计分录如下:

借:生产成本——A产品 l6 000

——B产品 8 000

制造费用 l 500

贷:原材料——甲材料 25 500

【例5—20】 全月应付生产工人工资共计25 000元(其中:生产A产品的工人工资15 000元,生产B产品的工人工资10 000元),应付车间管理人员工资3 000元。

会计分录如下:

借:生产成本——A产品 l5 000

——B产品 l0 000

制造费用 3 000

贷:应付职工薪酬 28 000

【例5—21】 按企业历史数据和实际情况计算职工福利费3 920元,其中生产A产品工人福利费2 100元,生产B产品工人福利费1 400元,车间管理人员福利费420元。

会计分录如下:

借:生产成本——A产品 2 100

——B产品 l 400

制造费用 420

贷:应付职工薪酬 3 920

【例5—22】 从银行提取现金32 000元,准备发放工资。

会计分录如下:

借:库存现金 32 000

贷:银行存款 32 000

【例5—23】 用现金32 000元支付职工工资。

会计分录如下:

借:应付职工薪酬 32 000

贷:库存现金 32 000

【例5—24】 月末计算生产车间的固定资产折旧费4 500元。计提固定资产折旧,一方面表明折旧费的发生使企业的费用增加4 500元,另一方面表明固定资产因损耗而使其价值减少(即折旧额增加)了4 500元。因此,这项经济业务涉及“制造费用”和“累计折旧”两个账户。折旧费用的增加应记入“制造费用”账户的借方,固定资产价值的减少是资产的减少,应记入“累计折旧”账户的贷方。应作如下会计分录:

借:制造费用 4 500

贷:累计折旧 4 500

【例5—25】 用银行存款支付生产车间水电费1 080元。

会计分录如下:

借:制造费用 l 080

贷:银行存款 l 080

#p#副标题#e#

#p#副标题#e#

【例5—26】 月末,将本月发生的制造费用总额10 500元计入A、B两种产品的成本,其中A产品5 500元,8产品5 000元。制造费用是产品制造成本的一个重要组成部分,月末应将“制造费用”账户借方所归集的月份内发生的各种制造费用总额10 500元按一定标准分配计入A、B两种产品的成本,即从“制造费用”账户贷方转记入“生产成本”账户借方(制造费用的分配方法见本节后面部分)。

会计分录如下:

借:生产成本——A产品 5 500

——B产品 5 000

贷:制造费用 l0 500

【例5—27】 月末,结转已全部制造完工验收入库的A产品1 000件的实际制造成本38 600元。

会计分录如下:

借:库存商品——A产品 38 600

贷:生产成本——A产品 38 600

B产品尚未制造完工,因此,月末“生产成本”账户的借方余额24 400元表示B产品的在产品成本。

【例19】(单)某企业××年10月份的有关资料如下:“生产成本——A产品”账户月初余额为72 300元,其中:直接材料57 300元,直接人工l0 000元,制造费用5 000元。本月发生材料费50 000元,直接人工45 000元,月末分摊本月发生的制造费用25 000元,本月销售A产品发生销售费用2 000元,发生企业管理费用8 000元。A产品月末全部完工,验收入库。A产品的实际生产成本为( )。

A.192 300元 B.194 300元

C.202 300元 D.120 000元

[答案]A

【例20】(单)某国有公司以银行卡支付职工l0月份的工资、津补贴计60 000元和

职工福利费8 000元,编制会计分录为( )。

A.借:应付职工薪酬 60 000

贷:银行存款 60 000

B.借:应付职工薪酬 68 000

贷:银行存款 68 000

C.借:应付福利费8 000

贷:其他货币资金8 000

D.借:应付工资 60 000

贷:其他货币资金 60 000

[答案]B

【例21】(单)企业当月制造费用总额为60 000元,N产品的生产工时为30 000小时,M产品的生产工时为20 000小时,制造费用按各产品生产工时比例进行分配。则N产品应当分摊制造费用为( )。

A.36 000元 B.24 000元

C.30 000元 D.20 000元

[答案]A