第七节 通用日记账账务处理程序

一、通用日记账账务处理程序的设计要求

通用日记账账务处理程序是指对所有的经济业务都不填制记账凭证,而是直接以分录的形式登入通用日记账,并以此来登记总分类账的一种会计账务处理程序。其主要特点是:不填制记账凭证,将所有的经济业务以分录的形式直接登记通用日记账,并据以登记总分类账。

在通用日记账账务处理程序下,可根据原始凭证或原始凭证汇总表直接登入通用日记账,而不需设置记账凭证。账簿—般设置明细分类账、总分类账和通用日记账三种,不需设现金日记账和银行存款日记账。通用日记账的格式见表8-7所示。

二、通用日记账账务处理程序的基本内容

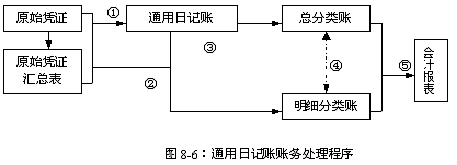

通用日记账账务处理程序的基本内容如下(见图8-6)

① 根据原始凭证或原始凭证汇总表填制通用日记账;

② 根据通用日记账及原始凭证或原始凭证汇总表逐笔登记明细账;

③ 根据通用日记账逐笔登记总账;

④ 月末,将日记账和明细账的余额与有关总账的余额相核对;

⑤ 月末,根据核对无误的总账和明细账的资料编制会计报表。

三、通用日记账账务处理程序的优缺点及适用范围

在通用日记账账务处理程序下,由于只需按经济业务发生的先后顺序登入通用日记账,便于查找且操作简单;其次,不需填制记账凭证,减少了编制记账凭证的工作量。但是该账务处理程序只设一本通用日记账来记录所有的经济业务,根据每笔经济业务在通用日记账的记录来登记总分类账,使登记总分类账的工作量较大,不便于会计核算的分工;而且直接根据原始凭证或原始凭证汇总表登记通用日记账,易发生差错。故这种账务处理程序一般适用于已实施电算化会计信息系统的单位。

本章小结

账务处理程序是从取得原始凭证到产生会计信息的一系列步骤和方法。通过本章的学习,要求理解合理建立账务处理程序的意义和基本要求,明确各种账务处理程序的核算要求、基本内容和适用范围,熟练掌握记账凭证账务处理程序、科目汇总表账务处理程序和汇总记账凭证账务处理程序。

复习思考题

1、试述账务处理程序的意义。

2、试述确定账务处理程序的要求。

3、试比较各种账务处理程序的基本内容、特点及其适用范围。