第四节 会计信息质量要求

会计信息质量要求是对企业财务报告中所提供会计信息质量的基本要求,是使财务报告中所提供会计信息对投资者等使用者决策有用应具备的基本特征,主要包括可靠性、相关性、可理解性、可比性、实质重于形式、重要性、谨慎性和及时性。

一、可靠性(真实)最基本的要求

可靠性要求企业应当以实际发生的交易或者事项为依据进行会计确认、计量和报告,如实反映符合确认和计量要求的各项会计要素及其他相关信息,保证会计信息内容真实、数字准确、资料可靠。会计提供的信息应具有可检验性,经得起检验。

(一)以实际发生的交易或事项为依据进行确认、计量,如实反映在财务报表中,不得虚构。

(二)在符合重要性和成本效益原则的前提下,保证会计信息的完整性。不得随意遗漏或减少。

(三)包含在财务报告中的会计信息应当是客观中立的、无偏的。不得根据事先设定的结果,选择性列示会计信息。

#p#副标题#e#

#p#副标题#e#

二、相关性

相关性要求企业提供的会计信息应当与投资者等财务报告使用者的经济决策需要相关,有助于投资者等财务报告使用者对企业过去、现在或者未来的情况作出评价或者预测。

具备相关性的会计信息应当在保证及时性的前提下,具备反馈价值的预测价值。

相关性应以可靠性为基础,即会计信息应在可靠性的前提下,尽可能地做到相关性,以满足投资者等财务报告使用者的决策需要。

对于特定用途的会计信息,不一定都通过财务会计报告来提供,可以采用其他的提供形式。

三、可理解性

可理解性要求企业提供的会计信息应当清晰明了,以便财务报告使用者理解和使用。

凭证+账簿+报表

四、可比性

可比性要求企业提供的会计信息应当具有可比性,可比性包含一致性。

此可比性要求企业达到如下标准:

(一)同一企业不同会计期间的可比,即纵向可比;为达到此要求,企业在选择会计方法时,应保证前后期一致,即使发生了会计政策的变更,也应当按规定方法进行会计口径的调整,以保证会计信息的前后期一致。

(二)同一会计期内,不同企业之间的可比,即横向可比。为了达到此要求,企业应采用国家统一规定的方法去进行会计处理;

一致性的要求并不意味着企业所选择的会计核算方法不能作任何变更,在符合一定条件的情况下,企业可以变更会计核算方法,但应在企业财务报告中作相应披露。

#p#副标题#e#

#p#副标题#e#

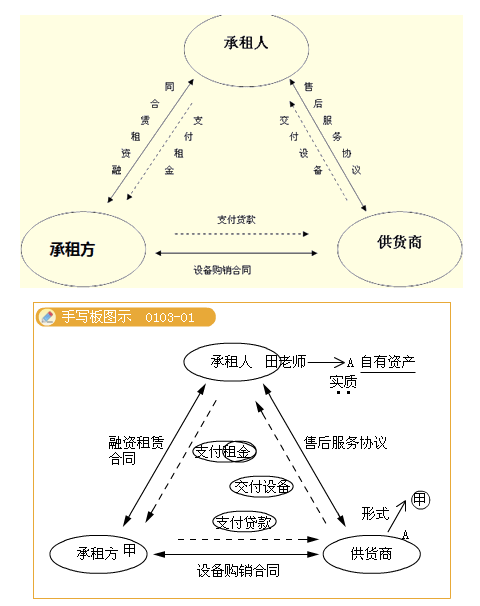

五、实质重于形式

(一)实质指的是经济实质,形式指的是法律形式,此原则要求企业在进行会计处理时,应当以经济实质为准,而不受法律形式的制约。

(二)实务中的应用案例:融资租赁的会计处理。

特点:租期大部分相当于设备寿命期,租赁期满,设备可由承租方、续租或退回出租方。

【例题·单选题】下列依据实质重于形式要求视同企业自有资产管理和核算的是( )。

A.经营租入设备

B.融资租入设备

C.借入设备

D.购入设备

【正确答案】B

#p#副标题#e#

#p#副标题#e#

六、重要性

在评价某项目的重要性时,很大程度上取决于会计人员的职业判断,一般来说,可以从质(性质)和量(金额)两个方面综合考虑。

(一)对于会计业务的处理要抓住重点。

(二)重要程度的判断:

只要具备下列中的一条即可认定为重要事项。

1.金额规模达到一定程度时,应界定为重要信息;

2.指标本质上属于重要信息,比如净利润。

(三)实务中的应用案例

季度报告没有必要像年度财务报告那样披露详细的附注信息。

七、谨慎性

(一)谨慎性原则要求企业对交易或事项进行会计确认、计量和报告应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。

企业的生产经营活动面临着许多风险和不确定性,如:应收款项的可收回性、固定资产的使用寿命、无形资产的使用寿命、售出存货可能发生的退货或者返修等。

(二)实务中的应用案例:资产减值准备的计提。

需要注意的是,谨慎性原则并不意味着企业可以任意设置各种秘密准备,否则,就属于滥用谨慎性原则,将被作为重大会计差错进行处理。

【注意】杜绝极端一贯地、蓄意地、一概地多计费用和损失,少计资产和利润,甚至建立秘密准备,人为操纵利润,造成信息误导。

【例题·多选题】下列会计事项中体现了会计信息质量谨慎性要求的是( )。

A.计提坏账准备

B.对售出商品可能发生的保修义务确认预计负债

C.期末存货采用成本与可变现净值孰低法计价

D.对固定资产采用加速折旧法计提折旧

【正确答案】ABCD

#p#副标题#e#

#p#副标题#e#

八、及时性

及时性要求企业对于已经发生的交易或者事项,应当及时进行会计确认、计量和报告,不得提前或者延后。

一是要求及时收集会计信息,即在经济交易或者事项发生后,及时收集整理各种原始单据或者凭证;

二是要求及时处理会计信息,即按照会计准则规定,及时对经济交易或者事项进行确认或者计量,并编制财务报告;

三是要求及时传递会计信息,即按照国家规定的有关时限,及时地将编制的财务报告传递给财务报告使用者,便于工作于其及时使用和决策。

【思考】在实务中,每一个会计信息都必须体现八项信息质量要求吗?

【回复】不是。会计信息质量要求是我们在提供会计信息时所应遵循的。对于每一个会计信息不一定能完全同时体现出这八条的要求,可能某一个具体业务突出体现某一信息质量要求,其他的表现不是很明显,但是绝对不能违背任意一条。

【扩展阅读】关注及时性和可靠性之间作相应权衡的问题。

【本章知识导图】